Tín dụng bất động sản bị kiểm soát, cổ phiếu nhà đất biến động ra sao?

Việc định hướng kiểm soát chặt tín dụng vào lĩnh vực bất động sản trong năm 2026 đang tạo ra những tác động đáng kể lên thị trường chứng khoán, đặc biệt là nhóm cổ phiếu địa ốc. Diễn biến này đặt ra nhiều thách thức nhưng cũng mở ra cơ hội chọn lọc cho nhà đầu tư.

Theo định hướng điều hành của Ngân hàng Nhà nước Việt Nam, các tổ chức tín dụng được yêu cầu kiểm soát chặt tốc độ tăng trưởng tín dụng đối với những lĩnh vực tiềm ẩn rủi ro, trong đó có bất động sản. Mục tiêu là điều tiết dòng vốn vào các ngành sản xuất – kinh doanh, lĩnh vực ưu tiên, đồng thời đảm bảo ổn định hệ thống tài chính.

Ngay sau thông tin này, thị trường chứng khoán đã ghi nhận phản ứng rõ rệt. Trong phiên giao dịch ngày 9/1, dù chỉ số VN-Index tăng mạnh, nhóm cổ phiếu bất động sản lại giảm hơn 1%, với thanh khoản lớn. Áp lực bán tập trung ở phân khúc bất động sản dân cư, nhiều mã giảm sâu hoặc giảm sàn.

Các cổ phiếu như DXG của Tập đoàn Đất Xanh, PDR của Phát Đạt hay NLG của Nam Long đều chịu áp lực giảm giá đáng kể, cho thấy tâm lý thận trọng của nhà đầu tư trước thông tin siết tín dụng.

Tuy nhiên, đến giữa tháng 1, định giá nhóm cổ phiếu bất động sản đã điều chỉnh về mức thấp sau giai đoạn chiết khấu mạnh. Theo các chuyên gia, đây có thể là vùng giá tương đối hấp dẫn trong bối cảnh thị trường bất động sản vẫn đang trong chu kỳ phục hồi và được kỳ vọng tăng trưởng trở lại.

Dù vậy, cơ hội không phân bổ đồng đều cho toàn ngành. Trong bối cảnh tín dụng bị kiểm soát và lãi suất có xu hướng tăng nhẹ, nhà đầu tư được khuyến nghị nên tiếp cận theo hướng chọn lọc. Ông Bùi Văn Huy cho rằng nên ưu tiên các doanh nghiệp có nền tảng tài chính lành mạnh, dòng tiền ổn định, ban lãnh đạo uy tín và tập trung vào phân khúc đáp ứng nhu cầu ở thực như nhà ở trung cấp hoặc nhà ở xã hội.

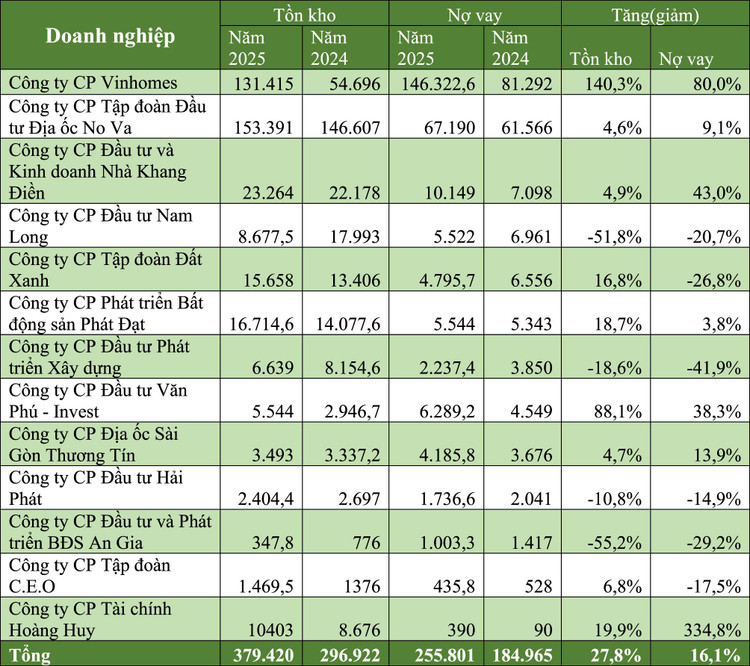

Các doanh nghiệp sở hữu quỹ đất sạch, pháp lý hoàn chỉnh và bảng cân đối tài chính vững vàng được đánh giá có tiềm năng tăng trưởng tốt hơn trong giai đoạn 2026–2027, đồng thời hưởng lợi từ quá trình thanh lọc thị trường.

Ở góc độ tích cực, nhiều chuyên gia cho rằng việc kiểm soát tín dụng là động thái cần thiết nhằm hạn chế dòng tiền đầu cơ, giữ mặt bằng giá bất động sản ở mức hợp lý và giảm nguy cơ hình thành bong bóng tài sản. Đồng thời, chính sách này cũng góp phần định hướng dòng vốn vào nhu cầu ở thực và các hoạt động sản xuất – kinh doanh.

Dự báo trong giai đoạn 2026–2027, nguồn cung bất động sản có thể tăng trở lại khi nhiều dự án hoàn tất pháp lý và sẵn sàng mở bán, với sự tham gia của nhiều doanh nghiệp lớn trên thị trường.

Tuy nhiên, việc siết tín dụng cũng sẽ tạo áp lực lớn đối với các doanh nghiệp phụ thuộc nhiều vào đòn bẩy tài chính, đặc biệt là ở phân khúc cao cấp. Những đơn vị có cấu trúc tài chính yếu hoặc dòng tiền kém ổn định có thể đối mặt với nhiều khó khăn trong việc duy trì hoạt động.

Thực tế, trong năm 2025, tín dụng tăng trưởng mạnh với mức gần 19,1%, vượt mục tiêu đề ra, trong đó lĩnh vực bất động sản chiếm tỷ trọng lớn. Dòng vốn dồi dào cùng lãi suất thấp đã góp phần thúc đẩy thị trường, nhưng cũng kéo theo rủi ro như giá nhà tăng nhanh, hoạt động đầu cơ gia tăng và nguy cơ mất cân đối tín dụng.

Đáng chú ý, tại các đô thị lớn như Hà Nội và Ho Chi Minh City, giá căn hộ từng ghi nhận mức tăng mạnh, có nơi lên tới 40–50% chỉ trong thời gian ngắn, vượt xa tốc độ tăng thu nhập của người dân.

Các chuyên gia cảnh báo rằng, việc tín dụng tập trung quá mức vào một số nhóm khách hàng hoặc dự án có thể dẫn đến rủi ro nợ xấu trong trung và dài hạn. Vì vậy, việc kiểm soát dòng vốn ngay từ giai đoạn hiện tại được xem là cần thiết để đảm bảo sự phát triển ổn định của thị trường.

Trong bối cảnh đó, thị trường bất động sản và cổ phiếu ngành này được dự báo sẽ tiếp tục phân hóa mạnh, với cơ hội tập trung vào những doanh nghiệp có nền tảng vững chắc, trong khi các doanh nghiệp yếu kém sẽ chịu áp lực lớn hơn trong thời gian tới.